Skatt og fradrag for jobbtelefon og andre EK-tjenester

Driver du et enkeltpersonforetak eller aksjeselskap og har utgifter til telefon, bredbånd, mobildata og andre såkalte EK-tjenester? Her er reglene for skatt og fradrag som du må kjenne til, også når EK-tjenestene brukes av en ansatt.

Skattefradrag for bedrifter

Utgifter til telefon, bredbånd og så videre på et kontor, gir naturligvis skattefradrag på vanlig vis. Regningene fra leverandøren bokfører du i regnskapsprogrammet, og utgiften er med på å redusere det skattbare overskuddet i bedriften. Den biten er enkel.

Det som er mer komplisert er dersom en ansatt i bedriften får dekket telefoni- og internettkostnader gjennom jobben, og som kan brukes privat.

Skatt for telefoni og internett for enkeltpersonforetak

Hvis du er innehaver av et enkeltpersonforetak, skal du skatte av en eventuell privat fordel ved bruk av EK-tjenester, så fremt du førte utgiften til fradrag i regnskapet. Måten dette gjøres på er at det fradragsførte beløpet reduseres med inntil 4 392 kroner. Det skattbare overskuddet i foretaket vil dermed øke med tilsvarende sum.

Eksempel når kostnaden er høyere enn sats:

- Eier av ENK ringer for 7 000 kroner i løpet av året

- Inntektstillegg på 4 392 kroner skal trekkes fra de 7 000 kronene som føres til fradrag i regnskapet

- Fradragsberettiget beløp i regnskapet blir da 2 608 kroner

Eksempel når kostnaden er lavere enn sats:

- Eier av ENK ringer for under 4 392 kroner i løpet av året

- Det faktiske beløpet føres som inntektstillegg

Hvis du som eier enkeltpersonforetaket ikke bruker telefonen, bredbåndet, etc. privat, slipper du skatteplikten, så fremt du kan sannsynliggjøre dette. Ta en prat med ditt lokale skattekontor hvis dette gjelder deg.

Her kan du sette deg inn i alle de andre skattefradragene for ENK.

Når bedriften betaler ansattes jobbtelefon

Når bedriften betaler for den ansattes EK-tjenester, regnes dette som en skattepliktig fordel. Forutsetningen er at tjenesten kan brukes også privat.

Hvordan det skattepliktig beløpet beregnes, kommer an på om det er arbeidsgiveren eller den ansatte som betaler fakturaene.

Les her om andre skattefradrag for aksjeselskap.

Den ansatte betaler og får pengene refundert

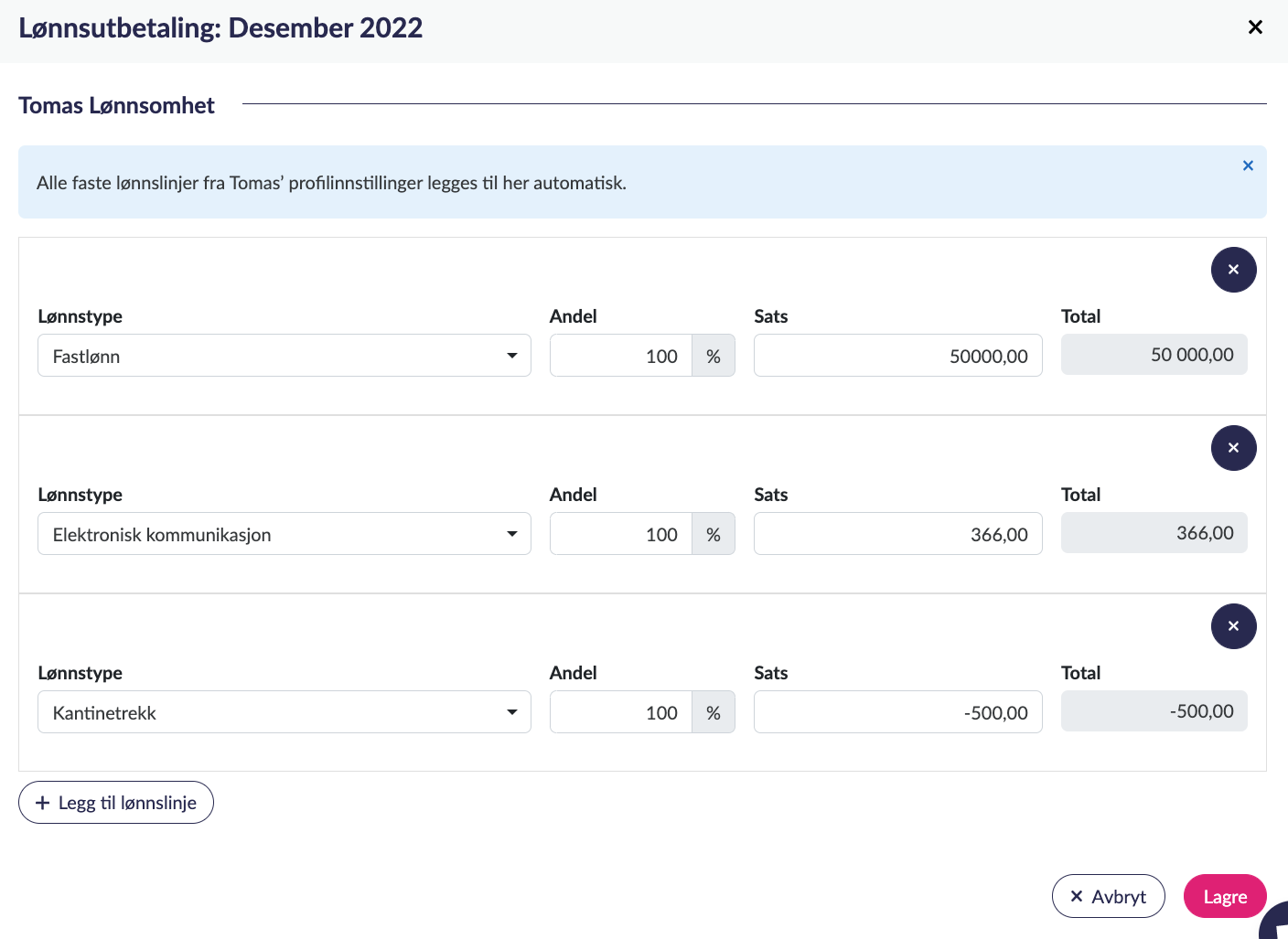

Hvis den ansatte betaler og får tilbake pengene som en utgiftsgodtgjørelse, skal 366 kroner per hele eller påbegynte måned legges til som trekkpliktig beløp på den ansatte. Månedsbeløpet tilsvarer 4 392 kroner per år. Beløpet er det samme uavhengig av hvor mye den ansatte får i utgiftsgodtgjørelse.

Dette er enkelt å legge til for hver ansatt i lønnsmodulen til Luca Regnskap. A-melding, trekkbeløp og alt det andre blir da korrekt.

Arbeidsgiveren betaler fakturaen for jobbtelefon

Hvis bedriften selv betaler fakturaene for den ansattes EK-tjenester, er det de faktiske beløpene som blir skattepliktig. En bredbånd- og telefonregning på 1 000 kroner i januar, føres som trekkpliktig også i januar. Imidlertid er maksimumsbeløpet per år satt til 4 392 kroner. Dersom regningene overstiger beløpet, skal altså den ansatte ikke trekkes i skatt for dette.

Dette løser du også enkelt i Lucas lønnsmodul.

Hvis den ansatte ikke har behov for jobbtelefon

Når en bedrift dekker den ansattes EK-tjenester som en del av lønn, det vil si den ansatte har ikke bruk for tjenestene i jobbsammenheng, skal den ansatte skatte av hele summen.

Ringte den ansatte privat for 10 000 kroner i løpet av året? Da har den ansatte mottatt en fordel på 10 000 kroner, og hele beløpet er skattepliktig.

Den ansatte bruker privat telefon

I de tilfellene der en ansatt bruker sine egne EK-tjenester i jobbsammenheng, kan arbeidsgiveren dekke dette som utgiftsgodtgjørelse uten at det medfører skatteplikt for den ansatte. I så fall må det dokumenteres hva som er jobb- og hva som er privatbruk. Dette kan løses ved at den ansatte får spesifisert regning fra mobil- eller bredbåndselskapet.

Eksempel:

- Den ansatte bruker sin private telefon på jobben

- Regningen for januar er 500 kroner, hvorav 300 kroner var for telefoner tatt i jobbsammenheng

- Den ansatte kan dokumentere telefonbruken i jobbsammenheng

- Bedriften refunderer de 300 kronene, og den ansatte har ingen skatteplikt for beløpet