Hva er aksjekapital: Alt du trenger å vite når du starter AS

De fleste vet at du må ha minimum 30 000 kroner til aksjekapital når du skal starte AS. Men hva er egentlig disse pengene ment til? I korte trekk er aksjekapitalen både en garanti for at selskapet ditt kan betale for seg, og samtidig en barriere for å hindre at useriøse aktører starter firma.

Her kan du sette deg inn i det du må vite om aksjekapital.

Aksjekapital når du skal starte AS

I Norge er minstekravet til aksjekapital 30 000 kroner. Summen må settes inn på bedriftens konto før selskapet kan bli registrert i Foretaksregisteret. Pengene kan brukes av selskapet så snart det er ferdig registrert.

Du kan også bruke et såkalt tingsinnskudd i stedet for penger, men dette er mer komplisert og anbefales ikke for de som starter et nytt aksjeselskap. Typiske eksempler på tingsinnskudd er bil, datautstyr, verktøy, aksjer og eiendom.

Selskapets styre kan senere bestemme seg for å øke aksjekapitalen, noe vi kaller en * *kapitalforhøyelse**.

Les denne artikkelen hvis du vil vite hvordan du starter AS på 1-2-3.

Aksjekapital og aksjens pålydende

I stiftelsesdokumentet oppgir du både summen av aksjekapitalen og antallet eierandeler (aksjer) selskapet skal bestå av. Hver enkelt aksjes verdi kalles pålydende, og dette finner vi ved å dele aksjekapitalen på antallet aksjer.

Eksempel:

- Aksjekapitalen er 30 000 kroner.

- Antallet aksjer er 30 000.

- Aksjens pålydende er 1 krone.

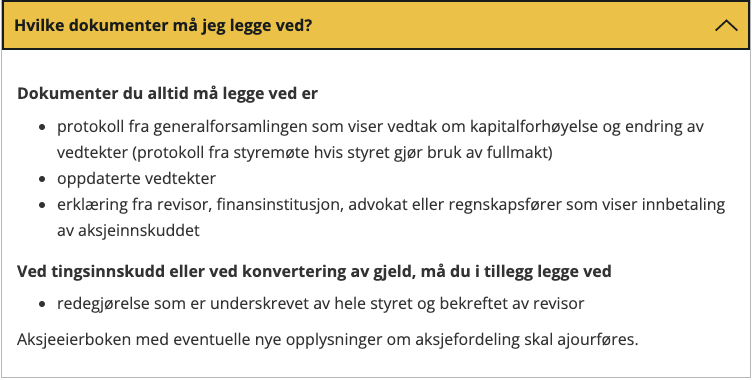

Øke aksjekapital – nyemisjon eller fondsemisjon

Det er to måter å øke aksjekapitalen på, enten ved en nytegning av aksjer (nyemisjon) eller fondsemisjon.

Nytegning av aksjer betyr at selskapet utsteder nye aksjer til for eksempel en investor, som på sin side betaler for aksjene.

Eksempel på nyemisjon:

- Du eier selskapet alene. Aksjekapitalen er 100 000 kroner, antallet aksjer er 1 000 og aksjens pålydende er 100 kroner.

- En venn kjøper seg inn slik at dere kan eie og drive selskapet sammen, hver med 50% eierandel.

- Selskapet utsteder 1 000 nye aksjer til vennen din, og dere blir enige om at hun eller han betaler 100 krone per aksje.

- Etter nyemisjonen er antall aksjer 2 000 og aksjekapitalen på 200 000 kroner.

En fondsemisjon er når selskapet selv øker aksjekapitalen ved å flytte fri egenkapital til aksjekapital.

Eksempel på fondsemisjon:

- Selskapets aksjekapital er 100 000 kroner.

- Driften går strålende, og du har et overskudd på 500 000 kroner.

- Styret bestemmer at 100 000 kroner av overskuddet skal brukes i en fondsemisjon, mens 400 000 kroner blir stående som fri egenkapital.

- Aksjekapitalen er dermed på 200 000 kroner etter emisjonen.

For et lite AS kan en fondsemisjon være et smart grep hvis selskapet skal søke om lån eller kreditt. Jo mer aksjekapital du har, desto lavere risiko er det for kredittyteren (det er mer å hente i selskapet ditt ved mislighold eller konkurs). Høy aksjekapital kan med andre ord bety bedre sjanser for at lånet eller kreditten innvilges.

Forskjellen på aksjekapital og egenkapital

Når vi snakker om egenkapital og aksjekapital er dette kun regnskapsmessige verdier. Hva selskapet ditt er verdt hvis du skulle solgt aksjer i det er noe annet, og kommer helt an på hva en potensiell kjøper er villig til å betale for aksjene.

- Egenkapitalen i et selskap er summen av verdien av alle selskapets eiendeler, minus gjeld. For eksempel 100 000 kroner på konto, pluss en bil med verdi av 200 000 kroner, minus gjeld på 50 000 kroner = 250 000 kroner.

- Aksjekapitalen tilsvarer summen av alle aksjenes pålydende. For eksempel 1000 aksjer ganger 100 kroner per aksje = 100 000 kroner.

Selskapets egenkapital er vanligvis identisk med aksjekapitalen når du starter et AS, men øker ettersom selskapet går med overskudd.

Eksempel:

- Du starter et AS og har 30 000 kroner i aksjekapital.

- Etter ett års drift har du et overskudd på 100 000 kroner.

- Selskapets egenkapital er nå 130 000 kroner.

Egenkapitalen trenger ikke bestå av bare rene penger. Vi fortsetter med eksempelet og antar at du har et overskudd på 100 000 kroner. Du bestemmer deg for å bruke 50 000 kroner av egenkapitalen til å investere i noe, for eksempel aksjer, kjøretøy, maskiner eller eiendom.

Verdien av disse eiendelene du investerte i inngår da i egenkapitalen, som på dette tidspunktet fortsatt er 130 000 kroner. Hvis eiendelene øker eller reduseres i verdi, vil også egenkapitalen øke eller reduseres med tilsvarende sum.

Viktige regler for aksjekapital, egenkapital og utbytte

Et aksjeselskap har et såkalt begrenset deltakeransvar. Det vil si at eiernes økonomiske risiko tilsvarer aksjekapitalen. Går firmaet konkurs og aksjekapitalen er 30 000 kroner, er tapet til eierne vanligvis begrenset til denne summen.

Dette betyr imidlertid ikke at du aldri kan bli holdt personlig ansvarlig når du driver AS.

Aksjelovens § 3-4 stiller krav til at selskapet må ha en egenkapital og likviditet som er forsvarlig i forhold til omfanget og risikoen ved driften.

I tillegg sier aksjelovens § 3-5 at styret har handleplikt dersom selskapet egenkapital blir uforsvarlig lav.

Dette åpner for at kreditorer kan prøve å holde styremedlemmer personlig ansvarlige for gjelden. Det finnes også tilfeller der daglig leder eller aksjeeiere kan havne i samme situasjon, for eksempel ved manglende styring og kontroll av selskapet.

Sagt enklere:

- Ikke ta opp gjeld dersom det er høy risiko for at selskapet ikke klarer å betjene gjelden. Husk at dette gjelder også mva og skatt.

- Unngå utbetaling av utbytte dersom dette fører til at selskapet ikke har penger til å gjøre opp med kreditorer.

NB! Dette betyr ikke at aksjekapitalen du skyter inn når du starter AS må stå urørt. Selskapet kan naturligvis bruke pengene i den daglige driften. Det er når selskapet har kreditorer at det lovmessige rundt aksjekapital, egenkapital og ** **utbytte** **blir spesielt viktig.

Eiendeler som aksjekapital

Aksjekapitalen i selskapet kan bestå av både penger og objekter som eies av selskapet. Når objekter brukes til aksjekapital kalles det et tingsinnskudd. Typiske eksempler på tingsinnskudd er kjøretøy, verktøy, maskiner, datautstyr, eiendom og aksjer i andre selskap.

Å bruke eiendeler som aksjekapital er en mer omfattende og komplisert prosess enn å bruke rene penger. Generelt bør du ikke bruke tingsinnskudd når du skal starte et nytt AS. For etablerte selskap som har verdifulle eiendeler, eller ved emisjoner, er tingsinnskudd mer relevant.

Registrering av eierskap - aksjeeierboken

Alle aksjeselskap plikter å holde oversikt over hvem som eier aksjene i selskapet. Dette gjøres i den såkalte * *aksjeeierboken**, og boken skal holdes oppdatert.

Altinn har en enkel og grei mal for aksjeeierbok som du kan laste ned her. Malen gir deg også en innføring i hvordan boken skal føres.